您现在的位置是: 首页 > 车型解析 车型解析

新能源汽车市场_新能源汽车趋势分析

tamoadmin 2024-05-31 人已围观

简介1.新能源汽车前景怎么样2.新能源汽车下个五年何去何从3.全球新能源现状我国新能源汽车行业发展趋势如何2021年3月1日,工业和信息化部部长介绍,我国新能源汽车产销量连续6年位居世界第一,累计销售550万辆。近年来,我国陆续出台60多项扶持政策措施,新能源汽车产业发展取得积极成效。实质性突破。 2020年,新能源汽车增速将达到10.9%,并会持续增长。同时指出,新能源汽车发展仍处于爬坡爬坡的关键时

1.新能源汽车前景怎么样

2.新能源汽车下个五年何去何从

3.全球新能源现状

我国新能源汽车

行业发展趋势如何

2021年3月1日,工业和信息化部部长介绍,我国新能源汽车产销量连续6年位居世界第一,累计销售550万辆。

近年来,我国陆续出台60多项扶持政策措施,新能源汽车产业发展取得积极成效。实质性突破。 2020年,新能源汽车增速将达到10.9%,并会持续增长。

同时指出,新能源汽车发展仍处于爬坡爬坡的关键时期。新能源汽车市场竞争激烈,在技术、质量、消费者认知等方面还存在诸多问题需要进一步解决。

中国新能源汽车发展驱动力分析:政策

新能源汽车是我国战略性新兴产业之一。政府高度重视新能源汽车产业的发展,相继出台了全方位的激励政策,从研发环节的政府补贴、生产环节的双积分,到消费环节的财政补贴和税收使用环节的减免、不限牌不限购、运营端收费优惠等,几乎涵盖了新能源汽车的全生命周期。

中国新能源汽车产业链

2020年上半年中国新能源汽车销量

数据显示,疫情爆发初期,传统汽车和新能源汽车销量均出现断崖式下滑,且传统汽车同比降幅大于新能源汽车。随着防疫工作的稳步推进和疫情的有效控制,汽车行业被压抑的消费需求得到释放,传统汽车销量率先回暖。不过,7月份新能源汽车销量出现今年以来首次同比增长,增速甚至超过了传统汽车。车。

2020年11月新能源汽车累计销量增速由负转正

iiMedia? Research(艾媒咨询)数据显示,2020年11月,新能源汽车产销分别达到19.8万辆和20万辆,同比分别增长75.1%和104.9%。

纯电动新能源汽车市场表现突出

iiMedia? Research(艾媒咨询)数据显示,2020年11月,纯电动汽车产销量分别为16.4万辆和16.7万辆,同比分别增长66.2%和100.5%;插电式混合动力汽车产销量均为3.3万辆,同比分别增长136.4%和128.9%。

2020-2021年新能源汽车产业发展总结

汽车行业整体面临滞胀瓶颈。经过20多年的高速增长,2018年中国车市进入微增长时代,进入调整期,预计将持续3-5年左右。调整期,国内车市降温,车企竞争压力将进一步加大。在此背景下,迫切需要通过发展新能源汽车来缓解产业瓶颈。混合动力新能源汽车发展最快。插电式混合动力车的便利性不如燃油车,但又比纯电动车差,基本达到了消费者可以接受的范围。由于国家政策的倾斜,插电式混合动力车的综合成本已经低于燃油车。在国家补贴政策的大力支持下,插电式混合动力汽车成为增长最快的新能源汽车。

新能源汽车充电桩仍需进一步完善。 2019年我国新建新能源汽车充电桩44万个,车桩比从2018年的3.3:1下降到3.1:1。消费者找桩的时间减少了,充电便利性也提高了。但行业短板仍不容忽视。从私人充电桩来看,由于停车位不足、电力负荷不足,安装率较低。目前约有31.2%的新能源汽车没有配备充电桩;汽车占用空间大,市场布局不合理,故障率高,影响用户充电体验。

中国新能源汽车产业发展趋势分析

艾媒咨询分析师认为,中国新能源汽车的主要市场是B端和限购限行的一线城市。但2020年B端市场需求下滑明显,限购限行城市需求也将遭遇瓶颈。新能源汽车亟待发展。新的更大的市场,广阔的农村市场是一个很好的潜在市场。同时,在国家“新能源汽车下乡”政策的推动下,新能源汽车开拓下沉市场将成为趋势。但需要看到的是,农村充电基础设施尚未全面铺开。同时,缺乏符合农村实际需求的汽车产品。今后,要继续在农村推广新能源汽车。

作者:iiMedia.com? 来源:bilibili

新能源汽车前景怎么样

目前国内新能源汽车的现状

一、中国新能源汽车行业从无到有,并迎来高速发展。自2010年新能源汽车被国务院确定为七大战略性新兴产业之一后,行业于2014年 开始进入高速增长通道,伴随着2018年开始的政策性退潮,新能源汽车进入从2.0到3.0的过渡阶段,由政策驱动向市场驱动转变。

二、虽然在新能源汽车政策退坡的三年里,其市场渗透率在2019年有所下降,增速放缓。截止到2019年,新能源汽车市场教育程度较 低,且亟需提高教育成熟消费者转化率,因此,对品牌而言,处于市场发展早期的新能源汽车市场蕴藏着巨大的营销机会。

三、整体而言,拥有新能源汽车轿车群体比例更高,中型及中大型SUV是大家都喜欢的车型,新能源汽车SUV车型在一二线城市明显更 受欢迎。分地域市场具体来看,一线城市最受欢迎的车型是小微型轿车(A00级/A0级)、高档豪华车(D级)、中型及中大型 SUV,二线城市消费者则对中型B级轿车情有独钟,更偏爱紧凑型SUV。三四线城市的车型偏好在方向上基本一致,紧凑型A级轿 车、中大型C级轿车以及中型中大型SUV,且该偏好在四线城市表现得尤为明显。

四、品牌是新能源消费者选购汽车时最重要的因素,品牌之间的竞争在此基础上展开。同时,这一点在三四线城市的新能源消费者身上 表现得尤为突出。

五、购买新能源汽车的消费群体以35-44岁为主,与汽车消费群体整体相比,年龄偏大。 新能源汽车消费者性别结构与总体人群并无太大差异,与汽车消费群体整体相比更具大众化属性,但能够独立决策购买的男性比例 明显较高,这说明就新能源汽车消费群体而言,虽然该品类有更多女性消费者,但拥有独立决策权的女性群体较少,群体决策力较弱。

新能源汽车下个五年何去何从

新能源汽车前景怎么样

首先,随着科技的不断进步,新能源汽车的技术已经得到了极大的改善和提高,包括电池续航能力、充电速度等方面都得到了明显的提升。这些技术的改进为消费者提供了更多的选择,同时也推动了新能源汽车产业的发展。

其次,政府在新能源汽车领域的政策支持也是非常明显的。例如,许多国家都制定了各种补贴和减免税费的政策,以鼓励人们购买新能源汽车。

此外,一些国家还制定了禁售传统燃油汽车的时间表,加速了传统燃油车的淘汰进程。

最后,市场方面也表明了人们对新能源汽车的需求。虽然目前电动汽车的市场份额仍然很小,但是越来越多的消费者开始认识到新能源汽车的优势,并逐渐转向使用电动汽车。

因此,总的来说,我认为新能源汽车的前景是光明的,它将继续得到技术和政策方面的支持,同时市场需求也会不断增长,成为未来汽车行业的重要发展方向之一。

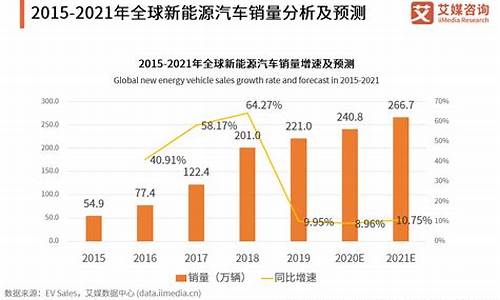

全球新能源现状

来源:任泽平公众平台发言截图

2025年,于汽车产业而言是个特殊的节点。

从乘用车排放法规到新能源汽车20%渗透目标,抑或部分自动驾驶及有条件自动驾驶新车渗透率过半等汽车产业发展阶段目标均需在这一年实现。

而若将时间拉回2020年,在经过全球经济增速放缓、车市下行再加上中美贸易摩擦升级等一系列磨难之后,所有观点都已宣告“汽车产业的高速增长期已经结束”,且紧随其后是长达三年的抗疫期,或许谁也不会预想到,曾被视为高不可攀的“20%渗透率”中期目标会提前实现,宣告我国新能源汽车发展的阶段性胜利。

转眼间,2023年行将过半,恰处“2025年中期发展目标”中间节点,“新能源汽车市场将继续快速发展,但是未来几年内增速和渗透率增幅都将同步下降。”国家信息中心副主任 徐长明先生于日前开幕的第三届车用动力系统国际高峰论坛抛出如是观点。

那么,接下来新能源汽车市场如何变迁,我国汽车产业链上下游该如何应对值得深思。

新能源车市告别野蛮式增长

有别于过去两年我国新能源汽车翻倍式增速,尽管终于迈过三年大疫,迎来全面解禁,2023年的车市并未迎来开门红。

或因整体经济仍在缓慢复苏,抑或去年促销政策、补贴政策退坡提前透支消费需求,以及终端市场飞速发展背后基础设施、产业链跟不上等多重因素影响下,就盖世汽车研究院终端销售数据显示,今年第一季度我国新能源乘用车较去年同期增长了20.7%,渗透率由去年12月的28.58%攀升至29.87%。

要知道的是,去年自一月以来,全国疫情多点暴发,个别地区的生产静止,消费暂停,导致各厂家的销量明显大面积回落。基于此,哪怕是4月新能源乘用车增幅扩至86.74%,仍并未摆脱增幅放缓的现实。

在这一背景下,“卷”成了中国汽车产业上下主旋律。从最初的卷续航,到如今卷智能配置、卷快充速度,再到近期,由特斯拉开启的新能源降价狂潮,比亚迪以冠军版杀入10万元紧凑级车市,油电同价时代正在加快到来,给无数同级别燃油车敲响警钟。

得益于此,“据相关数据报道,中国消费者对新能源汽车购买的意愿已经连续六年上升,今年达到了33%,与去年相比提升了6%。”吉利控股集团总裁安聪慧如是说。

由此,在盖世汽车研究院的预测中,今年新能源乘用车市或呈低开高走态势,全年渗透率仍有望逼近40%,但未来几年内增速和渗透率增幅放缓不可避免,至2025年,或实现“新能源汽车50%市场份额”的中长期规划目标。

下个五年,冲击70%新能源渗透率目标

回望2020年,仍记得彼时工业和信息化部副部长辛国斌在国务院政策例行吹风会上大呼:“(至2025年新能源汽车渗透率20%)这是一个很难达到的目标”。

却不承想,中国新能源汽车市场用2年实现了从5%到20%的跃升,此前设想的新能源汽车市场发展的阶段性目标一步步提前。

在此背景下,中国汽车工程学会常务副理事长兼秘书长?张进华先生表示,《节能与新能源汽车技术路线图3.0》将于今年下半年正式启动研制工作。

与此同时,“工信部正组织相关行业机构,围绕汽车产业绿色低碳路线图开展相关研究工作,旨在探索并明确碳中和目标下,我国汽车电动化发展进程究竟应以怎样的节奏,技术路线如何替代、转型。”中汽数据有限公司产品与技术战略部乘用车研究室主任 陈川透露道。

在他的分析中,基于我国3060双碳目标,“想要实现在2060年道路保有车辆的净零排放,就必须在2045年实现全面新车销售的100%新能源化,倒推到2035年便需要达到70%左右,那么2030年至少实现50%的新能源新车渗透率。”

但要知道的是,近年来,伴随全球对气候问题的愈发重视,各国相继给出了“禁燃”时间表,《欧盟轻型车CO2排放法规》提出2035年轻型车100%碳减排目标;美国加州出台的《零排放汽车法规》(ZEV法规),提出到2035年轻型车领域实现100%新能源。全球各主要汽车生产国均加快电动化转型的步伐,对我国新能源汽车产业积累的先发优势势必将形成一定冲击。

基于此,盖世汽车研究院预测认为,至2030年我国新能源汽车渗透率有望达到65%。而陈川则更为乐观,“到2030年,我国整个新能源汽车的渗透率能达到70%左右。”

接下来,全面进入新能源时代

2019年5月,一份由中国石油消费总量控制和政策研究项目在北京发布的《中国传统燃油车退出时间表研究》报告,对燃油车的退出时间进行了分析预测,提出中国有望于2050年以前实现传统燃油车的全面退出,一时间在国内引起轩然大波,赞同、质疑、反驳声不绝于耳。

尽管这一“禁燃”时间表从未被官方认领,但若与欧美同步,就要求我国汽车至少需要在2035年实现全面新能源化。甚至在经济学家任泽平先生看来,这一时间表还需进一步缩短至五年内。

不过,网友们并不买账,关于“建议专家不要建议”的话题再次登上头条。究其原因,是消费者对于以纯电动汽车(以下简称为BEV)为代表的新能源汽车仍有诸多不满,其中包括但不限于续航、补能、安全等一系列问题尚未解决。

一边是不断逼近的“禁燃”时间,一边却又是产业发展不得不面临的诸多瓶颈,究竟以何种技术路线应对未来,并在日渐放缓的车市增速中挖掘新的增长机会是接下来每个车企需解答的课题。

陈川分析认为,相较于日渐饱和的A00级以及25万至35万元BEV市场,8万至15万元的A0级BEV或在未来3—4年冲击100万辆市场规模,而占据我国主流市场的A级车恐在2025年实现有效突破,并在2035年之后加速打开。

“我们认为插电式混合动力(以下简称为PHEV)在10万到30万左右的市场是极具有竞争力空间。”比亚迪汽车工业有限公司发动机仿真技术科科长 陆国祥先生如是说。

他进一步分析指出,基于现有客户调研来看,城市用户的用车场景七成为纯电、三成混动工况。放眼全国,《中国新能源汽车大数据》一书指出,现阶段我国超81%新能源汽车用户日均里程小于60公里,96%用户日均里程小于100公里。

换言之,超100km纯电续航的PHEV以及增程式混合动力(以下简称为REEV),基本可以满足绝大多数用户日常通勤用电,长途出行用油的多样性用车需求。

从盖世汽车研究院终端销量数据中亦能窥见一二。今年1-4月,我国BEV汽车销量较去年同期增长18.08%,渗透率由去年12月的20.96%微缩至20.67%;PHEV渗透率却由去年12月6.09%扩至7.52%,REEV销量更较去年同期暴增142.13%,渗透率首次突破2%。

面向未来,中国第一汽车集团有限公司研发总院首席专家李金成先生直言,“我们认为2045年之后国内汽车市场BEV与PHEV将各占一半。”

从眼下来看,迎合我国3060双碳目标以及越发严苛的“双积分”等政策,传统燃油车亦加速向混动转型。近年来,比亚迪DM-i/DM-p、吉利雷神动力、长城柠檬混动DHT、长安iDD混动系统、东风马赫动力、广汽钜浪混动等各大本土车企相继发布其混动品牌/平台,并自去年开始快速铺量。

短期内,油电混合动力亦被视为汽车节能减排下车市发展的又一增量空间。只不过,其终点究竟会是2030年还是2040年,“最终取决于成本。”李金成如是认为。

而无论何种路线,都在昭示一个信息,全面新能源汽车时代已进入倒计时。

全球新能源现状

新能源汽车已经成为全球汽车行业的重要发展方向,其市场规模和发展速度也在不断增加。科技产业分析机构Canalys发布的报告显示:2022年全球新能源汽车(EV) 年增55%达1010万辆。中国是全球目前最大的新能源汽车市场。2022年59%的新能源汽车销售来自中国,共计590万辆。这占该地区所有轻型汽车销量的29%,比2021年上15%。此外中国政府对新能源汽车的支持政策也在不断加强,例如购车补贴、免费牌照等,推动了新能源汽车市场的发展。

尽管增长幅度有所放缓,但欧洲仍是全球第二大新能源汽车市场。2020年其所占市场份额为26%,共计销售 260万辆。新能源汽车占欧洲市场2022年交付车辆的23%,比2021年高出20%。欧洲国家的政府也在积极推动新能源汽车的普及,例如德国、法国、英国等国家都制定了新能源汽车支持政策。相比之下,美国仍落于下风,仅占全球销量的9%,但却表现出积极的增长迹象,2022年美国新能源车销量为92万辆,增长72%。在美国,2022 年新能源车销量占新车销量的7%。对符合条件的新能源车实行新的联邦税收抵免,再加上降价的优势,美国2023年的新能源汽车市场销量预计将有所增加。

而从今年的情况来看,2023年一季度全球市场销售新能源汽车超230万辆,国际能源署(IEA)发布的调查结果显示预计今年全球新能源汽车销量有望达到1400万辆,同比增长35%,占到全球汽车市场份额的18%。此外,机构还预测,到2030年,新能源汽车在中国、欧盟和美国总销量中的平均份额将上升到60%左右。